ワンルームマンション投資で失敗しない4つの秘訣不動産会社社長が解説!!

不動産投資は融資を利用するので手元資金が少なくても始めることができますが、一方で価格が高額になってしまう事から、株やFXなどの投資商品よりも、必要以上に失敗を恐れて一歩踏みだせない人が多いのも事実です。

そこで今回は不動産投資で失敗しないための4つの秘策をお伝えします。

しっかりとポイントをおさえ、失敗して遠回りしてしまわないように不動産投資に取り組んでいきましょう!

株式会社アップルハウス 代表取締役 鈴木優平

1983年千葉県生まれ。今まで述べ1,000人の資産運用相談を受け、お客様主体の提案が好評を得ている。税理士や司法書士、ライフプランナーと共同で資産運用の考え方についてセミナーを多く開催。「実録マンガ 好きなように生きたくて不動産投資はじめました」の著者。大好評絶賛発売中。

ワンルームマンション投資で失敗しない4つの秘訣

・秘訣金利編 ~物件価格やローンの相場金利を見極める~

・相場と仕組

・借入金利比較

・チェックポイント

・ 仕組編 ~不動産投資のしくみを理解する~

・ 物件価格

・ 節税

・ 注意ポイント

・保険編 ~団体信用保険の存在を知っておく~

・ 特約の優位性

・ 加入条件

・ ポイント

・物件編 ~物件選びのポイント~

・ 新築物件価格の決まり方

金利編 ~物件価格やローンの相場金利を見極める~

物件を相場価格で買うということはとても重要ですが、ローンを組む際に相場金利で借入れることも同様に重要です。

適正金利は個人の属性(年収や借入の有無など)によって前後するため、相場金利を把握する事は難しいと言えます。

しかし、適正金利を把握する事ができれば不動産投資において失敗のリスクを圧倒的に下げることが可能となります。

・金利相場と仕組

借入れ金利の基本性質として下記の両者では、どちらが有利かお判りでしょうか。

借入時に金利が低く、借入後に上昇する場合

借入時に金利が高く、後で金利が低下する場合

答えは前者が圧倒的に有利です。

借入れをする際には元利均等返済を通常使用しますがこれは、

返済額(元金+利息)が一定のため、返済計画が立てやすくなる一方、

金利が高い場合に借入金残高の減り方が遅くなります。

つまり、借入当初は支払い金額の内訳として元金の割合が少なく、利息割合が多くなり、

支払が進むにつれて元金の割合が多くなり、利息の割合が小さくなる。ということです。

例① 2,000万円を30年で借入れ。当初15年は金利2.5% 16年目以降は金利2%で返済をした場合

総支払額27,951,845円

例② 2,000万円を30年で借入れ。当初15年は金利2% 16年目以降は金利2.5%で返済をした場合

総支払額27,093,832円

上記でお分かりいただけるとおもいますが、借入時に金利が低い方が毎月の返済割合で元金を多くすることができるため、

総支払額では約85万円の差

が発生します。

支払期間のトータル金利が同じだったとしても当初借入金利が低いほうが有利に働くことがお分かりいただけるのではないでしょうか。

更に繰上げ返済まで資金計画に組み込むことで金利上昇についてもリスクを抑える事が可能です。

歴史的な低金利の現在、不動産投資の絶好機であると考えます。

では実際、適正金利はどのくらいなのか・・・およそ1%後半が適正金利だと考えます(2020年3月現在)

不動産業者によって取扱い金融機関に差があり、物件価格が安かったとしてもローン金利が高いと総支払額で逆転現象が起きることがあるので注意が必要です。

・借入金利比較

では実際に類似物件を購入する際に不動産会社が提携している取扱い金融機関によってどのくらい差がでるのかを比較してみましょう。

例、家賃収入が月7万円の物件を2,200万円/金利1.8%・借入期間35年で購入する場合と2,000万円/金利2.6%・借入期間35年で購入する場合で比較した場合以下の差が生まれます。

・2,200万円/金利1.8%・借入期間35年で購入する場合 総支払額2,953万円

・2,000万円/金利2.6%・借入期間35年で購入する場合 総支払額3,032万円

200万円安く購入したはずなのに、総支払額としては約80万円も多く支払わなければなりません。

御自身が投資用不動産の購入を検討した際に相場金利で借り入れができないようであれば、

年収が上がるのを待ってから購入する事や頭金を貯めてから購入する方が有利な場合もあります。

不動産投資は長期運用です。相場金利を知っておくことは極めて重要です。

金利やローンを制する者が不動産投資を制すると言っても過言ではないでしょう。

※弊社では業界トップクラスの提携金融機関を御用意しております。

チェックポイント

・不動産業者が提携している金融機関が相場金利で貸し付けを行っているか

・御自身が借入を起こす際に相場金利で借入れすることが可能かどうか。

仕組編 ~不動産投資のしくみを理解する~

不動産投資において、「物件価格の変動が気になる」という方は多いと思います。

しかし、多少値下がりしても利益を取ることは可能です。

不動産投資の本質は、不動産を第三者へ貸出すことで毎月家賃収入を得ることです。そしてその収入でローン返済をしていくので自己負担をかけずにローン残高は減少させることが可能です。

つまり、物件購入価格が上がらなかったとしても物件価格を維持できていれば残債との差額が開いていき、その差分が利益につながります。

・物件価格と不動産投資の収益性

不動産を購入する際に物件価格からの利回り計算(物件価格÷年間家賃)をされる方がいます。

当然利回りは不動産の優位性を図る指標にはなりますが、不動産投資には通常利回り以外の考え方も可能です。

それは借入をすることによって自らの資金使わずに入居者が家賃という形で資産形成してくれるという事です。

つまり通常は自分で資金を積み立てなければいけないところを、入居者が支払ってくれる家賃を使って資産形成ができるという事です。

この不動産投資の本質は入居者が途切れずにずっといるという事です。

仮に初期費用として100万円頭金をいれたとして35年後に2000万円相当の物件を所有できたとしたらどうでしょうか。

複利計算をすると年利9%程度での運用が必要となります。

当然不動産投資には空室リスクやリフォーム等の費用が発生する事がありますが、

一般的に考えられている利回りの他にも初期投下の自己資金に対する最終取得利回りについて見逃されがちです。

この本質を理解せず、営業マンから『節税になります』や『数年して物件価格が上がったら転売しましょう』などと言われて不動産を購入すると、計画通りにならず失敗する事になります。

不動産投資は株式やFXなどの投資と比べて価格などの動きが少ないこともあり、比較的低リスクで行なうことができる投資です。

・節税

築年数の古い1棟ものの不動産は減価償却を計上する事によって節税になる可能性がありますが、築年数の浅い区分マンションでも同様に節税になる。

と説明をして販売している営業マンも散見しますが、その多くが脱税に近い手法です。

そもそも税理士免許を持っていない営業担当者が税務相談をすることや、変わりに申告資料を作成する事などは税理士法に抵触します。

そして、税務署は税務申告として受付はしてくれますが、数年後に税務調査という形で申告不備や申告不正について指摘される事もあります。

ですので、節税を目的として不動産を購入してしまうと本質から外れたところを目的としており、失敗する確率が上がります。

注意ポイント

・節税目的で購入を検討していないか

・物件価格の値上がりを過度に期待していないか。

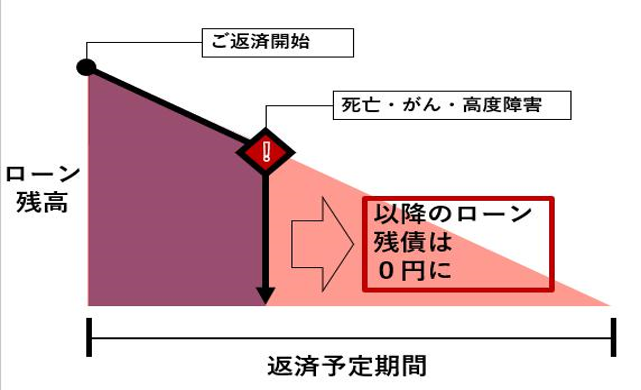

保険編 ~団体信用保険の存在を知っておく~

不動産投資をはじめるにあたって、“団体信用生命保険”というものがあります。

ローンの返済中に万が一のことがあった場合、保険金により残りのローンが弁済される補償制度です。

ローンを組む際、利回りや返済額、ローン審査に通るかどうかに意識が向きがちですが、是非“団体信用生命保険”にも目を向けてください。

特にこの保険には特約があり、注目すべきは八大疾病特約です。

(借入金融機関によって取扱い商品に差異がありますのでご注意ください)

・特約の優位性

今や2人に1人がなるという癌にかかった場合、ローンの返済は保険により全額返済されます。癌に加えて脳梗塞や急性心筋梗塞も対象です。

御自身が入院しても入院中のローン支払いが免除される特約などもあり、ご家族に迷惑がかからずにすみます。

やはり団体信用生命保険への加入は不動産投資においてだけにとどまらず人生の大きなリスクヘッジにつながるのは間違いありません。

・加入条件

団体信用生命保険は不動産購入に伴い加入できるものとなります。

団体信用生命保険にのみ加入する事はできませんので不動産を購入する事が条件となります。

また、一般の生命保険と同じく加入するには審査があります。

・保険編ポイント

将来の備えのため不動産投資を検討するのであれば、まずは自身の健康状態を整えることも重要です。

既に持病があると団体信用生命保険に加入できず、不動産を購入できなくなってしまう場合がある事も留意する必要があります。

団体信用生命保険を利用する事で、毎月の保険料を削減する、もしくは保険を手厚くすることが可能です。

ご結婚されている方であれば配偶者やお子さんのために万が一の補償を確保しながら資産形成できます。

皆さんも老後に向けた資産形成や年金対策として考えてみてはいかがでしょうか。

物件編 ~物件選びのポイント~

不動産投資と一口に言っても、戸建・ビル・更地・アパート・太陽光とさまざまな種類があります。

不動産投資と一口に言っても、戸建・ビル・更地・アパート・太陽光とさまざまな種類があります。

すべて御紹介するには時間が必要なのでまたの機会にお伝えするとして、

今回は物件選びを選ぶ中でも流通量が多い区分マンションの新築物件と中古物件でどのような価格決定がなされているのかお伝えします。

価格の仕組を知ることは価値を見出す事にも近くとても重要です。

・新築物件価格の決まり方

中古区分マンションはすでに市場に流通しているので、その需要と供給のバランスで値段が決まってきます。

かたや新築の区分マンションはまだ流通していないものの値段ということになるので、実際土地を購入して建物を建てて、さらにそこに業者側の販売利益が乗って価格が決まります。

皆さんもニュースなのでご存じかと思いますが、今は土地が高いです。更に建物建設に要する人件費や建築費も軒並み上昇をしています。

つまり、ただでさえ高い新築物件の原価に販売利益が乗って販売されている物件が多いという事です。

もちろん、すべての物件が上記の仕組というわけではないですが、一つの価格決定方法である事は間違いありません。

また、当初の計画から差異が生じやすいのが管理費や修繕積立金の上昇です。

新築不動産は収益性を高く見せるために修繕積立金を低く設定しているケースもあります。

規模感の近い築20年・30年の不動産と見比べてもいいと思います。

・まとめ

いかがでしたでしょうか。今回お伝えした内容だけでワンルームマンション投資において失敗しない秘訣を網羅できているわけではないですが、皆さんも物件価格が決まる仕組みや失敗の法則を事前に知っていれば失敗を回避できると思います。

不動産投資は入居者からしっかりと家賃収入さえ取れていれば、他の投資とは違い銀行融資を利用することができ、株式やFXの投資に比べ価格変動が少ないため低リスクであると考えます。レバレッジ効果で効率的な資産運用ができることも魅力の一つではないでしょうか。まずは正しく情報を理解して資産価値が高く空室になりにくい物件を選びましょう。

弊社では中古物件をおすすめしておりますが、その他にもお伝えしたい情報は少なくありません。

まずはプロからのアドバイスを直接聞くことをおススメします。

是非一度ご相談ください。

不動産投資に関する豆知識

- 投資初心者は不動産投資と投資信託(REIT)はどちらを始めるべきなのか 不動産会社社長が解説!!

- 不動産投資と個人年金保険との比較不動産会社社長が解説!!

- ワンルームマンション購入前の忘れられがちな重要ポイントを不動産会社社長が解説!!

- ワンルームマンション投資で営業マンが教えない重要ポイント投資用不動産会社社長が解説!!

- ワンルームマンション投資で失敗しない4つの秘訣不動産会社社長が解説!!

- 女性がワンルームマンション投資を始める前に必読!20代30代女性が不動産投資を始めた方がいい理由✨

- ワンルームマンション投資のリスクとは!?不動産会社社長が解説!!

- 投資用としてマンションを購入するメリット~投資用マンションのセミナー(資産運用・相続税対策など)をご希望なら【アップルハウス】へ~

- 投資用マンションを売却するための基礎知識~東京で投資用マンションのセミナーをお探しなら【アップルハウス】へ~

- 相続税における不動産の評価額とは~東京で相続税対策のために投資用マンションの購入をお考えなら【アップルハウス】へ~

都心でのワンルームマンション経営はアップルハウスにご相談ください!

| 会社名 | 株式会社アップルハウス |

|---|---|

| 創立者 | 伊東 三千男 |

| 代表者 | 鈴木 優平 |

| 住所 | 〒150-0045 東京都渋谷区神泉町19−1 |

| 事業内容 | 不動産売買、仲介 |

| TEL | 03-6447-5222 |

| FAX | 03-6447-5223 |

| URL | https://www.applehouse-tokyo.co.jp/ |